…………………………#######…………………………

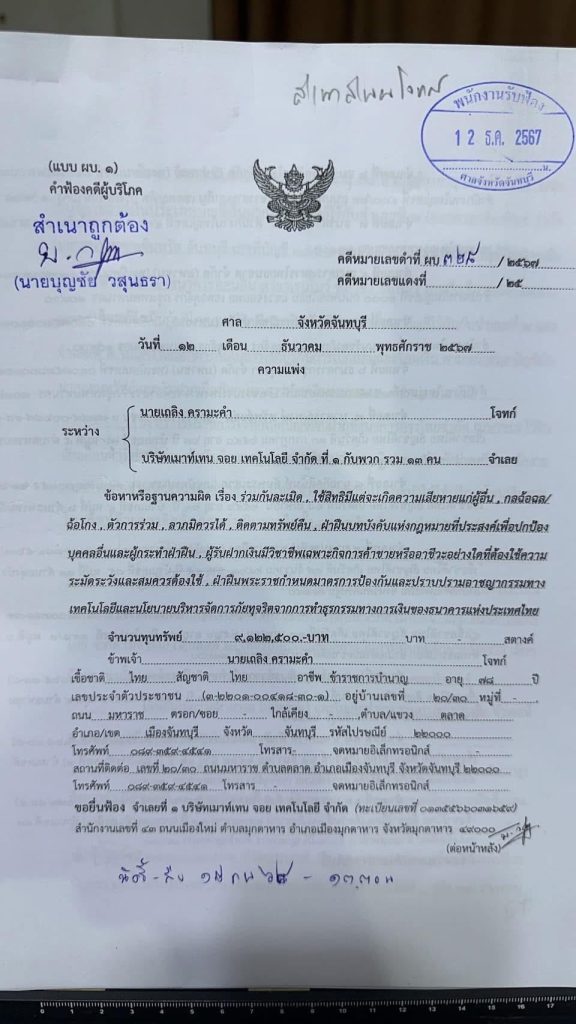

นายเถลิง ครามะคำ มอบอำนาจใหนายบุญชัย วสุนธารา พร้อมทีมทนายความ เป็นโจทก์ยื่นฟ้อง บริษัทเมาท์เทน จอย เทคโนโลยี จำกัด เป็นจำเลยที่ 1 เป็นนิติบุคคลประเภทบริษัทจำกัด จดทะเบียนที่กรมพัฒนาธุรกิจการค้า มีจำเลยที่ 12 และจำเลยที่ 13 เป็นกรรมการ กรรมการคนหนึ่งลงลายมือชื่อและประทับตราสำคัญของบริษัท

จำเลยที่ 1 เป็นตัวการผู้ถือหุ้น และกรรมการโดยจำเลยที่ 12 และ จำเลยที่ 13 ซึ่งเป็นพี่น้องกัน การซื้อ ขาย จำหน่าย ประกอบกิจการซื้อขายแลกเปลี่ยน ประกอบกิจการเป็นตัวแทน นายหน้า คนกลาง ในการให้บริการแลกเปลี่ยนเงินสกุลเงินดิจิทัล (digital currency) , ผลิต สร้าง พัฒนา ดูแลระบบ ที่ปรึกษา แอพพลิเคชั่น และโปรแกรมต่างๆ ดำเนินกิจการซื้อ ขาย จำหน่าย ตัวกลาง รับฝาก แลกเปลี่ยน สินทรัพย์สกุลเงินดิจิตัล คริปโตเคอร์เรนซี (Cryptocurrency) รวมถึงบริการที่เกี่ยวข้องทุกประเภท

และเป็น,ตัวกลาง รับฝาก แลกเปลี่ยน สินทรัพย์สกุลเงินดิจิตัล คริปโตเคอร์เรนซี (Cryptocurrentcy) ไม่ได้รับอนุญาต ระบุหมายเหตุประกอบงบการเงินของจำเลยที่ 1 ว่า ดำเนินธุรกิจหลักเกี่ยวกับกิจกรรมเกี่ยวกับแลกเปลี่ยนเงินตราต่างประเทศ จึงกระทำการฝ่าฝืนกฎหมาย

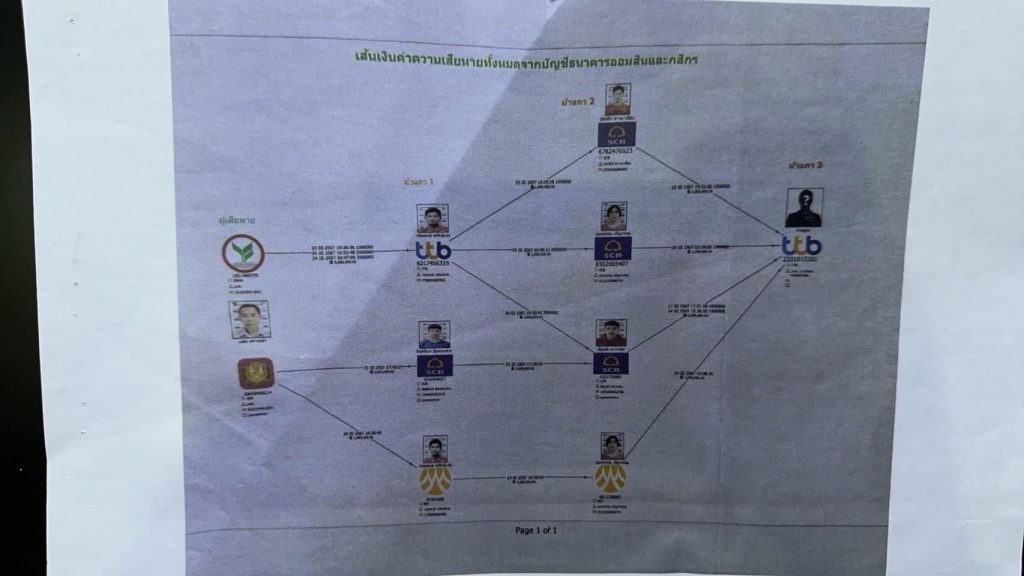

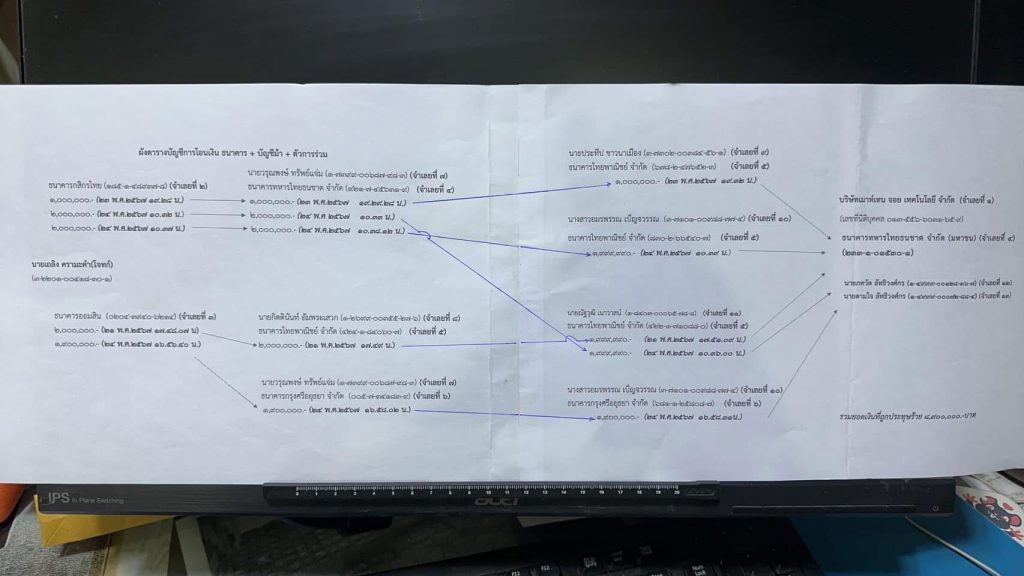

โดยจำเลยที่ 1 จำเลยที่ 12 และจำเลยที่ 13 ร่วมกัน เป็นตัวการให้จำเลยที่ 7 , จำเลยที่ 8 , จำเลยที่ 9 , จำเลยที่ 10 , จำเลยที่ 11 ซึ่งทำหน้าที่ บัญชีม้า รวมถึงกลุ่มมิจฉาชีพได้สมคบกัน แบ่งหน้าที่กันทำ ในการรับเงิน โอนเงิน ที่กลุ่มมิจฉาชีพ หลอกลวงประชาชนและโจทก์ เป็นทอดๆ กันไป เพื่อเข้าบัญชีเงินฝากธนาคารจำเลยที่ 4 เข้าบัญชีชื่อจำเลยที่ 1 โดยใช้ คอมพิวเตอร์เป็นเครื่องมือในการหลอกลวงประชาชนทั่วไปและโจทก์ โดยผ่านอุปกรณ์และเทคโนโลยีต่างๆ และผู้หลอกลวงได้โอนเงินผ่านบัญชีม้า เป็นทอดๆ อย่างรวดเร็ว เพื่อปกปิดหรืออำพรางการกระทำผิดของตน โดยจำเลยที่ 1 ไม่ได้ประกอบอาชีพค้าขายถูกกฎหมาย ประกอบธุรกิจภายใต้การกำกับของธนาคารแห่งประเทศไทย ในการดำเนินธุรกิจหลักเกี่ยวกับกิจกรรมแลกเปลี่ยนเงินตราต่างประเทศ

ธนาคารกสิกรไทย จำกัด(มหาชน) จำเลยที่ 2 ธนาคารออมสิน จำเลยที่ 3 ธนาคารไทยธนชาติจำกัด(มหาชน)จำเลยที่ 4 ธนาคารไทยพาณิชย์จำกัด(มหาชน) จำเลยที่ 5 ธนาคารกรุงศรีอยุธยาจำกัด(มหาชน) จำเลยที่6 นายวรุณพงษ์ ทรัพย์แจ่มจำเลยที่ 7 นายกิตตินันท์ อัมพระเสวก จำเลยที่ 8 นายประทีป ชาวนาเมือง จำเลยที่ 9 นางสาวอมรพรรณ เบ็ญจวรรณ จำเลยที่ 10 นายณัฐวุฒิ เนาวาสน์ จำเลยที่ 11 นายภควัต ลัทธิวงศ์กร จำเลยที่ 12 นายตามใจ ลัทธิวงศ์กร จำเลย 13 เป็นจำเลยต่อศาลจังหวัดจัทร์บุรี ตามคดีที่ ผบ.328

ข้อหาหรือฐานความผิด เรื่อง ร่วมกันละเมิด , ใช้สิทธิมีแต่จะเกิดความเสียหายแก่ผู้อื่น , กลฉ้อฉล/ฉ้อโกง , ตัวการร่วม , ลาภมิควรได้ , ติดตามทรัพย์คืน , ฝ่าฝืนบทบังคับแห่งกฎหมายที่ประสงค์เพื่อปกป้องบุคคลอื่นและผู้กระทำฝ่าฝืน , ผู้รับฝากเงินมีวิชาชีพเฉพาะกิจการค้าขายหรืออาชีวะอย่างใดที่ต้องใช้ความระมัดระวังและสมควรต้องใช้ , ฝ่าฝืนพระราชกำหนดมาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยีและนโยบายบริหารจัดการภัยทุจริตจากการทำธุรกรรมทางการเงินของธนาคารแห่งประเทศไท

โดยโจทก์เสียหายเป็นเงิน

โดยโจทก์บรรยายฟ้องโดยสรุปว่า โจทก์เป็นข้าราชการบำนาญ อายุ 78 ปี เป็นผู้สูงอายุ โจทก์รับบริการและใช้บริการฝากเงินประเภทบัญชีเงินฝากออมทรัพย์ไว้กับจำเลยที่ 2 (ธนาคารกสิกรไทย จำกัด(มหาชน) สาขาเซ็นทรัล จันทบุรี และประเภทบัญชีเงินฝากเผื่อเรียกกับจำเลยที่ 3 (ธนาคารออมสิน สาขาเรนโบว์ พลาซา จันทบุรี โจทก์จึงเป็นผู้บริโภค การรับบริการเปิดบัญชีเงินฝากทั้ง 2 บัญชีไว้กับกับจำเลยที่ 2 และจำเลยที่ 3 ไม่มีความแตกต่างกันในสาระเกี่ยวกับการเบิกถอนและโอนเงิน ตามหน้าสมุดบัญชีเงินฝากออมทรัพย์และเงินฝากเผื่อเรียก

ระหว่างรับราชการโจทก์เปิดบัญชีเงินฝากที่ธนาคารกรุงไทยจำกัด (มหาชน) ไว้รับเงินเดือนข้าราชการผ่านเข้าบัญชี และนำสมุดฝากเงินไปทำการเบิกถอนหน้าเค้าน์เตอร์ต่อพนักงานธนาคาร ต่อมาพนักงานของธนาคารกรุงไทย จำกัด (มหาชน) แนะนำให้ใช้บริการโอนเงินทางโทรศัพท์ด้วยการติดตั้ง และดำเนินการติดตั้ง แอพพลิเคชั่น กรุงไทย เน็ก (ApplicationKrungthai Next) เพื่อชำระเงินจ่ายค่าอาหาร ค่าสินค้าเล็กน้อย และจะมีภาพถ่ายรูปแสดงการ

โอนเงินชำระสำเร็จขึ้นหน้าจอโทรศัพท์เคลื่อนที่ของโจทก์ ยืนยันการโอนเงินสำเร็จเท่านั้น ทุนทรัพย์ 9,122,500.-บาท

นอกจากนี้ โจทก์เคยเปิดบัญชีเงินฝากไว้กับ ธนาคารกรุงเทพ จำกัด (มหาชน) และ ธนาคารกสิกรไทย จำกัด (มหาชน) (จำเลยที่ 2) เพื่อรับโอนเงินสวัสดิการ ในการเป็นที่ปรึกษาครั้งคราว เล็กๆน้อยๆ เท่านั้น และโจทก์ไม่เคยทำธุรกรรมโอนเงินทางโทรศัพท์ หรือทางคอมพิวเตอร์

โจทก์ไม่มีความสามารถ ไม่มีความรู้ และไม่เคยทำธุรกรรมทางการเงินกับ จำเลยที่ 2 และจำเลยที่ 3 ในการโอนเงินทางโทรศัพท์ จำเลยที่ 2 ถึงที่ 6 จึงเป็นผู้ให้บริการรับฝากเงินโดยเป็นผู้มีวิชาชีพเฉพาะกิจการค้าขายหรืออาชีวะอย่างหนึ่งอย่างใด จำต้องใช้ความระมัดระวังและฝีมือเท่าที่เป็นธรรมดาจะต้องใช้และสมควรจะต้องใช้ในกิจการค้าขายหรืออาชีวะอย่างนั้น การดำเนินกิจการของธนาคารจำเลยที่ 2 ถึงจำเลยที่ 6 ต้องดำเนินการตามแนวนโยบายของธนาคารแห่งประเทศไทยที่มีแผนงานเพื่อประสงค์ปกป้องโจทก์และประชาชนทั่วไป

แต่จำเลยที่ 2 ถึงจำเลยที่ 6 ฝ่าฝืนไม่ปฏิบัติตามบทบังคับตามกฎหมาย จำเลยที่ 2 ,จำเลยที่ 4 , จำเลยที่ 5 , จำเลยที่ 6 เป็นสถาบันการเงิน และจำเลยที่ 3 เป็นสถาบันการเงินเฉพาะกิจของรัฐ ได้นำวิธีให้บริการทำธุรกรรมทางการเงิน เช่น การเปิดบัญชี การสมัครใช้บริการการฝากเงิน การถอนเงิน การโอนเงิน และการชำระค่าสินค้า โดยผ่านช่องทางให้บริการครอบคลุม สาขาทั่วไป สาขาอิเล็กทรอนิกส์ ช่องทางดิจิทัล

(digital channels) มาใช้ ต้องอยู่ในการควบคุมดูแลและต้องถือปฏิบัติดำเนินการตามนโยบายการบริหารจัดการภัยทุจริตจากการทำธุรกรรมทางการเงินของธนาคารแห่งประเทศไทย และตามกฎหมาย

โจทก์เป็นผู้ที่ไม่มีความสามารถระดับสูงในการรับและใช้บริการที่เป็นการให้บริการทางอินเทอร์เน็ต (internet banking) อุปกรณ์เคลื่อนที่ (mobile banking) ไม่สามารถทำการโอนเงินออกจากบัญชีที่ฝากโดยใช้โทรศัพท์เคลื่อนที่ หรือคอมพิวเตอร์ หรือเครื่องอิเล็กทรอนิกส์ด้วยตัวเองกับจำเลยที่ 2 และจำเลยที่ 3

จำเลยที่ 2 ถึงจำเลยที่ 6 ผูกพันต่อการกำกับดูแลในการดำเนินกิจการตามประเพณีของธนาคารพาณิชย์ของจำเลยที่ 2 ถึงจำเลยที่ 6 ทั้งยอมรับเงื่อนไขนโยบายธนาคารแห่งประเทศไทย ในการกำหนดนโยบายให้สถาบันการเงิน , สถาบันการเงินเฉพาะกิจทุกแห่ง , ผู้ให้บริการการชำระเงินทางอิเล็กทรอนิกส์ที่มิใช่สถาบันการเงิน เรื่อง แนวนโยบายการบริหารจัดการภัยทุจริต จากการทำธุรกรรมทางการเงิน ตามหนังสือที่ ธปท.ฝนช.(02) ว.224 /2566 ลงวันที่ 29 มีนาคม 2566 ประกอบกับต้องดำเนินการตาม พระราชกำหนดมาตราการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ.2566 อย่างเคร่งครัด

เพราะเป็นบทบังคับทแห่งกฎหมายที่มีประสงค์เพื่อป้องกันบุคคลอื่นและโจทก์ เนื่องจาก ปัจจุบันภัยทุจริตจากการทำธุรกรรมทางการเงินมีแนวโน้มเพิ่มขึ้นและมีรูปแบบใหม่สร้างความเสียหายต่อประชาชนในวงกว้าง และส่งผลกระทบต่อความน่าเชื่อถือของระบบการชำระเงิน ธนาคารแห่งประเทศไทยได้ออกนโยบายการบริหารจัดการภัยทุจริตจากการทำธุรกรรมทางการเงินซึ่งจำเลยที่ 2 และจำเลยที่ 3 ต้องใช้ปฏิบัติเคร่งครัด ตามหนังสือ ที่ ธปท.

เกี่ยวกับแนวนโยบายการบริหารจัดการภัยทุจริตจากธุรกรรมทางการเงิน ประกอบพระราชกำหนดมาตราการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ.2566 ซึ่งเป็นบทบังคับแห่งกฎหมายที่มีประสงค์เพื่อป้องกันบุคคลอื่น ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 422 จำเลยที่ 2 ถึงจำเลยที่ 6 ฝ่าฝืนไม่ดำเนินการตามแนวนโยบายปกป้องโจทก์และประชาชน

ไม่จัดให้มีนโยบายและ มาตรการเกี่ยวกับการบริหารจัดการภัยทุจริตจากการทำธุรกรรมทางการเงิน , ไม่มีการตระหนักรู้เตือนภัยแก่ผู้ใช้บริการและโจทก์ ไม่ให้ตกเป็นเหยื่อของมิจฉาชีพอย่างต่อเนื่องและทันกาล โดยไม่มีการแจ้งเตือนภัยทุจริตและพฤติกรรมการหลอกลวงใหม่ๆ ไม่สื่อสารให้ทราบถึงภัยและความผิดจากการรับจ้างเปิดบัญชี (บัญชีม้า) , ไม่จัดกรอบการดำเนินการบริหารจัดการภัยทุจริตจากการทำธุรกรรมทางการเงินที่ชัดเจน ,

นอกจากนี้ เมื่อมีการตรวจพบบัญชีม้าหรือการหลอกลวงหรือต้องสงสัย ไม่รายงานไปยังสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) และไม่จำกัดช่องทางการทำธุรกรรมทางอิเล็กทรอนิกส์ โดยกำหนดให้ทำธุรกรรมแบบพบหน้าเท่านั้น , ไม่ดำเนินการอายัดเงินโดยทันทีเพื่อสกัดกั้นการนำเงินออกจากระบบของมิจฉาชีพ และจำกัดความเสียหาย ที่ผู้ใช้บริการถูกหลอกลวงหรือแอบอ้างทำธุรกรรมทางการเงิน , ไม่ให้ความร่วมมือข้อมูลธุรกรรม เช่น เลขบัญชีปลายทาง ชื่อผู้รับหรือบัญชีปลายทาง อันเป็นการฝ่าฝืนข้อบังคับแห่งกฎหมายของธนาคารแห่งประเทศไทย เพื่อป้องกันโจทก์และบุคคลอื่นๆ จึงสันนิษฐานตามกฎหมายว่า จำเลยที่ 2 ถึงจำเลยที่ 6 คือผู้ต้องรับผิดชอบในความเสียหายที่เกิดขึ้น อันเป็นการกระทำที่ร่วมกันโต้แย้งสิทธิของโจทก์ในทันที ทำให้โจทก์ได้รับความเสียหาย

ดร.สุกิจ พูนศรีเกษม